出版物

January 21, 2026

全球汽车行业估值及并购交易报告-2026 年冬季

我们2026 年冬季全球汽车行业估值及并购交易报告旨在识别行业的趋势并提供见解,重点关注关键主题、交易活动和市场变化。报告重点如下:

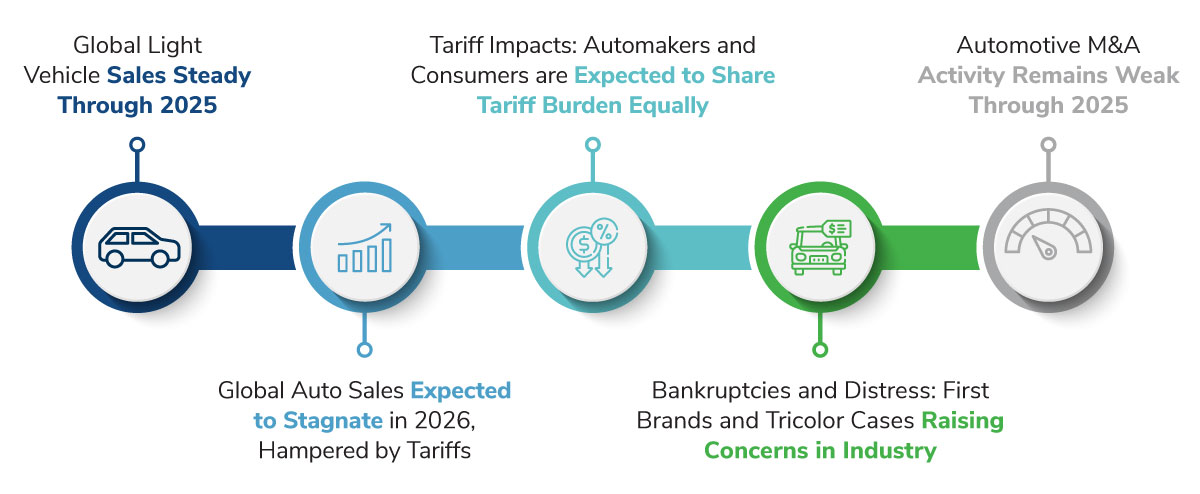

- 全球轻型车销量在2025年前保持稳定;

- 受关税影响,全球汽车销量预计在2026年停滞;

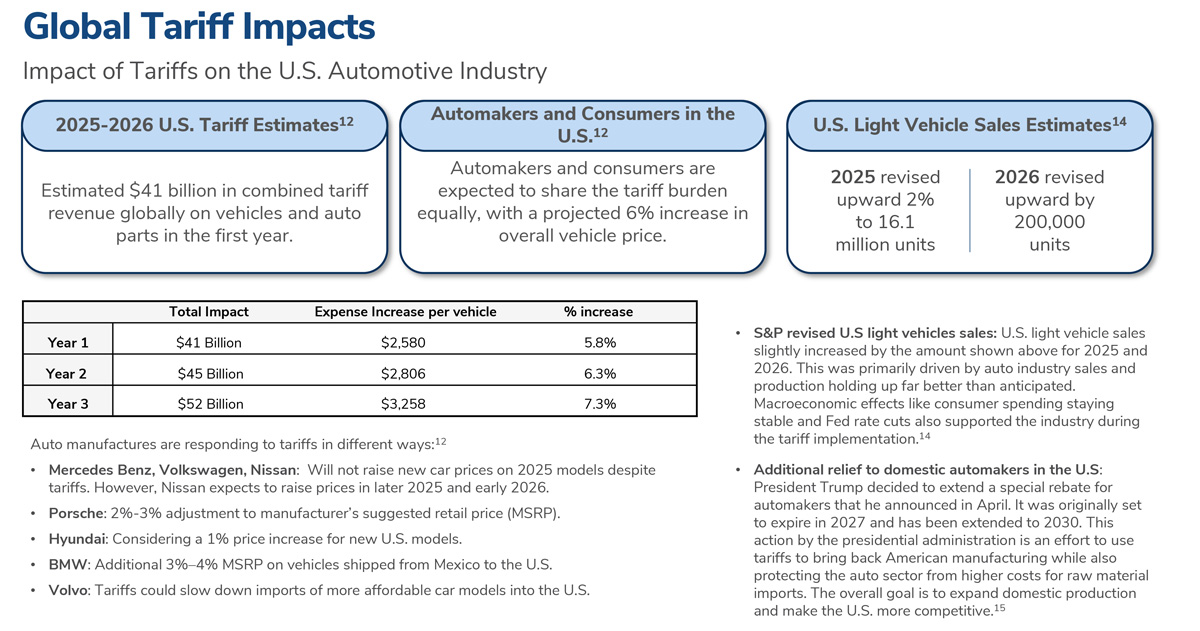

- 关税影响:预计汽车制造商和消费者将平等分担关税负担;

- 破产与困境:First Brands 和 Tricolor 案例在行业中引发关注;

- 汽车并购活动在2025年前仍然疲软

全球范围来看,2025年对于汽车行业而言又是增长乏力的一年,预计全球汽车销量仅增长1.5%,达到9000万辆。受全球地缘政治和关税不确定因素影响, 预计2026年增长继续缓慢。

尽管面临关税阻力,美国汽车销量仍保持韧性。预计2025年的销量相比2024年将增长不到1%。2025年年初,因为消费者在新关税生效前争相购车, 美国汽车行业经历了一段需求增长期。此外,客户在九月税收抵免取消之前购买电动汽车(EV),电动汽车销售在第三季度有所增长。电动汽车市场份额保持稳定,电池电动车(BEV)和插电式混合动力电动车(PHEV)占2025年上半年销售额的9%,而2024年为10%。

2025年中国汽车销量加速增长,截至9月的年初至今(YTD)销量同比2024年增长近13%。强劲的销售数据得益于政府补贴政策、新车型的成功推出以及强劲的消费者信心。中国继续在电动车(EV)普及方面引领全球,新车中超过一半是纯电动(BEV)或插电式混合动力(PHEV)车型,不过预计电动车销量增长将放缓。

在欧洲,截至2025年前三个季度,汽车销量较2024年增长了1.6%。2025年上半年,新车注册量下降,但由于新车型的推出和电动汽车更具可负担性,新车注册量第三季度加速增长。电动汽车的采用率持续上升, 燃油车在2025年迄今的新车销量中仅占27%。预计由于关税、乌克兰战争以及通货膨胀加剧,2026年的汽车销量将保持停滞。

由于关税和政治不确定性导致买家更加谨慎,汽车行业的并购活动在2025年持续下降, 全年仅完成了347起交易,为十多年来的最低交易总量。

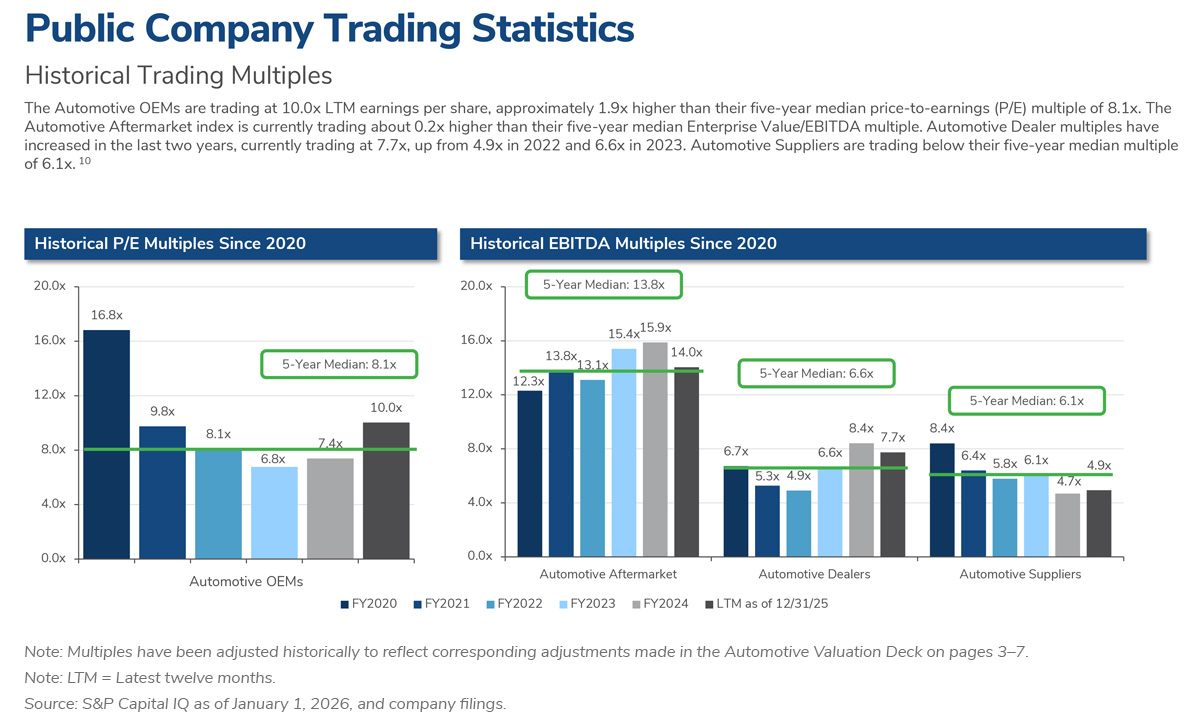

过去两年,精选汽车指数中的上市公司股权表现不一,其中电动车指数的表现优于标普500指数。汽车后市场零部件与维修、汽车原始设备制造商(OEM)以及汽车出行指数的表现不及标普500指数,但仍为正值。汽车经销商和供应商指数在两年期结束时为负值。

报告内容包括全球数据分析, 市场概览, 主要交易摘要, 和交易统计数据,部分分析图例如下: