冠状病毒给全球经济和金融市场带来了前所未有的危机。与过去的经济冲击不同,过去的经济冲击往往是由可预测或熟悉的因素引发的,但是当前的震荡是源于一场近年没有先例的大流行疾病。迄今为止,我们一直是通过经济措施防御病毒,而不是药物措施。

因此,几乎所有行业都陷入了瘫痪状态,市场上很少人可以独善其身。这给投资界带来了一大难题:我们应如何渡过危机,保护投资者,甚至寻找机会?

为了解专业投资人士如何应对这一挑战,特别是在估值方面,我们对全球投资经理进行了调查,以获得见解超卓、甚至令人意外的意见。

受访对象

在这次调查中,大多数受访者(64%)是普通合伙人或投资基金经理。其中,私募股权和私人债务基金经理占受访者接近三分之二。

他们提供的看法以成熟市场为主,52%的受访者专注于北美市场,41%的受访者专注于西欧市场。约19%的受访者表示在进行全球投资。

2020年负面因素充斥,但从长远来看,市场情绪有所改善

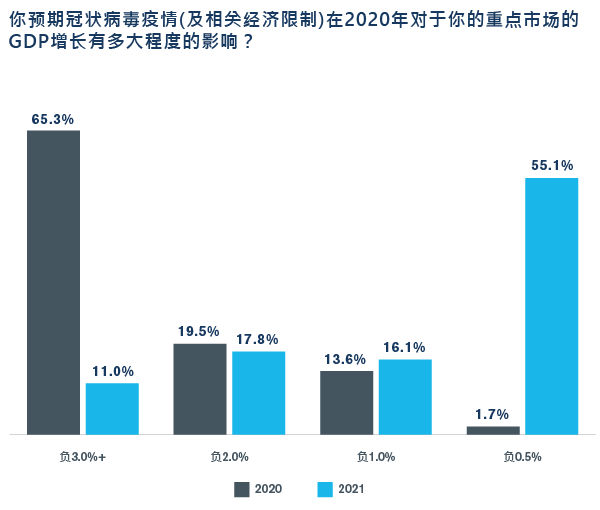

随着冠状病毒疫情使全球经济相关领域陷入停顿,许多受访者预计其重点市场的GDP增长今年将会收缩。这是意料中事,因为大多数受访者都集中投资于美国和欧洲市场,而这两个市场都深受疫情的影响。

因此,大多数受访者(65%)预计冠状病毒今年将导致其主要市场的GDP增长萎缩3%或以上。与此同时,33%的受访者预计经济将收缩1%或2%。大约2%的受访者预计其市场GDP增长只会收缩0.5%。

然而,当考虑更长的时间范围时,这种情绪会有所改善。当被问及进入2021年GDP增长会受到什么影响时,大多数受访者(55%)预计病毒只会产生0.5%的负面影响。然而,11%的受访者仍然预计明年大流行疾病将产生重大影响,GDP增长将收缩3%或更多。

价值考量

通过这项调查,我们希望了解投资经理对于冠状病毒大流行疾病如何影响价值评估的看法。当受访者被问到什么是公允价值评估最重要的因素时,这次危机对于第一季度和第二季度现金流的影响,是他们认为最重要的因素(14%)。

然而,接近一半(47%)受访者认为最重要的因素包括环比市值变化、现金储备耗尽及信用利差扩大 / 信用质量变化等。这些问题可以说是政府采取抗疫行动后,对于各种企业现金流的直接影响产生的连锁效应。

大多数通过封闭式基金投资的受访者仍然坚信价值的重要性,认为资产净值(NAV)有助于作出投资决策(87%)。相比之下,13%的受访者认为,由于封闭式基金被“锁定”,资产净值已经无关紧要。

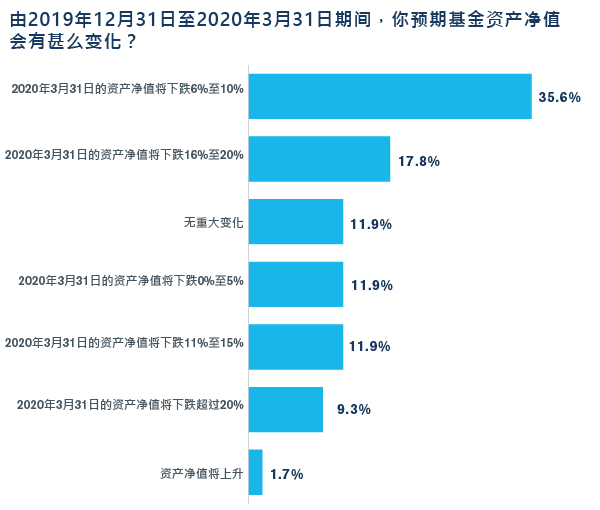

尽管如此,大部分受访者(86%)预计资产净值将在2019年12月31日至2020年3月31日期间大幅下跌。在这些受访者中,接近一半人预计资产净值的跌幅多达10%,大多数(36%)预计下跌6%至10%。令人担忧的是,9%的受访者预计资产净值将下跌20%以上。

以上资料显示不少基金及其资产的前景黯淡,但是,我们的受访者对公司破产的看法倾向务实。当被问及投资项目的两种潜在结果时(获投资的公司能否生存下去),63%的受访者认为,他们需要进行情景分析,才能作出稳妥的判断。与此同时,10%的受访者认为结果难料,反映这次史无前例的危机仍然让投资者感到困惑。

总体而言,当被问及2020年底之前投资项目的公允价值时,大多数受访者看法乐观,认为这些投资项目的价值将高于2020年3月31日(57%),但47%的受访者预计价值不会回升至2019年底出现危机前的水平。在公允价值方面,只有11%的受访者预计他们的投资项目在危机过后会比之前更值钱,26%的受访者则预计整体价值会更低。部分受访者预料资产净值将会下跌,反映即使在危机过后出现经济复苏,资产受惠的程度可能有限。

展望新常态的出现

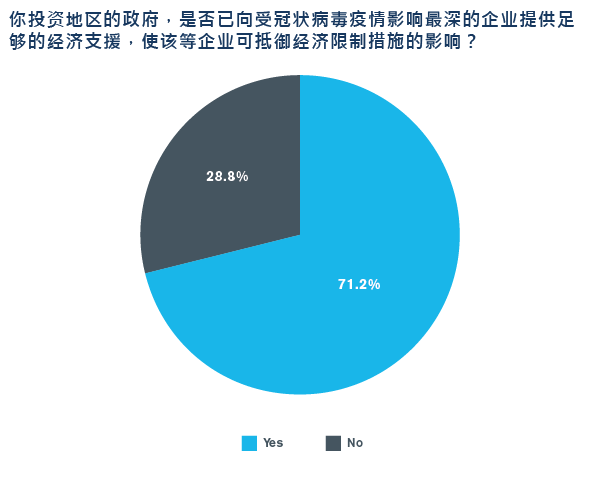

美联储和欧洲央行都公布了前所未有的应对措施。由于大多数受访者将投资重点放在美国和欧洲,这些应对措施大受欢迎,71%的受访者觉得他们投资的地区获得足够的经济支持。

部分国家的疫情开始退却,这情况固然可喜,但71%的受访者预计,其投资的国家至少在未来三个月内仍会维持社交距离措施,而21%的受访者更预期这些措施将会总共持续六个月。

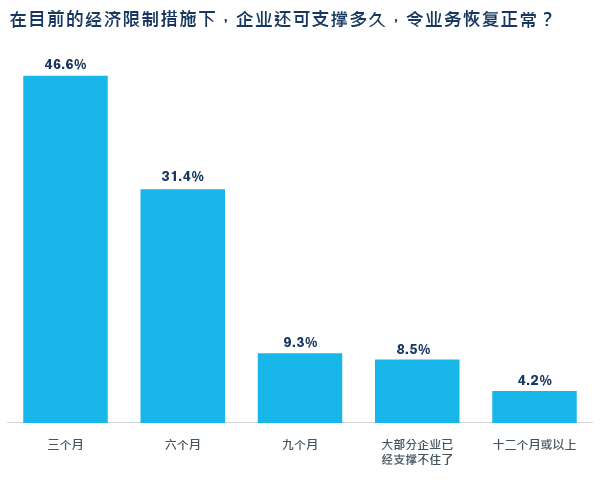

令人不安的是,当被问及在目前的限制措施下,企业还可支撑多久,46%的受访者回答三个月。另有31%的受访者认为企业有六个月的时间,但8%的受访者认为一些企业现在已经煞不住了。

然而,在正面的影响方面,受访者称在这场危机中,私人资本企业开始关注在环境、社会和治理(ESG)方面的品质。当被问及这种说法有多真确时,32%的受访者回答“大部分”,而30%的受访者认为大多数私人资本企业的行为符合社区的最佳健康和安全利益,尽管这样做不符合其自身的经济利益。