Andrea Boltho 教授, Duff & Phelps Real Estate Advisory Group (REAG) 顾问委员会成员,牛津大学麦格达伦学院荣誉研究员.

今年第一季的官方数据已证实,世界经济正急剧萎缩。由于4月份和5月份许多国家实行了封锁措施,今年第二季度的经济活动势必会呈现出更加明显的颓势。但是,由于其中一些限制在6月份和7月份被逐步解除,2020年下半年和2021年经济有望复苏。这种预期是否合理?

5月份和6月份的数据显示,得益于前所未有的政策力度,许多国家的经济活动正在反弹。多个指标表明经济正在复苏,包括美国的零售额、中国的电力消费、欧洲的制造业PMI指数(尤其是法国和英国)等。即使未来几个月中,这些反弹势头会可能会因为社交安全距离措施的持续而有所减弱,仍不可否认形势正发生好转,同时今年第三季度和第四季度应该会呈现正增长。尽管预计2020年下半年产出的增长不足以完全抵消上半年产量的损失,但趋势的变化使得2021年有望实现同比正增长。

但正如4月份报告中所述,预测仍然高度的不确定。造成这种不确定性的主要原因是新冠肺炎疫情控制的不可预测性。中国近期的情况就是一个例证。在中国宣布战胜疫情后,6月底北京一地区又出现新的感染,导致政府不得不再次在当地实施封锁措施。美国部分地区也出现了疫情反复的情况。这种疫情反复的情况几乎是不可预测的,任何地方都有可能发生。出现这种情形时,相关国家可能不得不

在局部或者全国范围内再次采取封锁措施,如此势必会再次对经济活动造成负面影响。

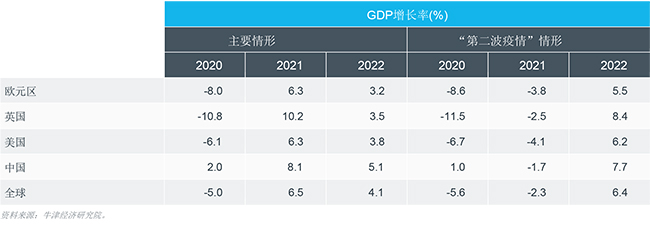

如下表所示,2021年的增长率可能也会因此变为负数,该表列出了主要情形和“第二波疫情”情形下的预测。

造成不确定性的第二个原因是当前经济衰退的性质。此次衰退与过去所发生过的衰退截然不同。通常情况下,国家会因为旨在抑制通货膨胀的货币紧缩政策(例如1974-1975年,1981-1982年,以及1992 年)或者金融泡沫破裂(例如2001-2002年,2008-2009年)而出现产出下降的情况。这种经济衰退主要会对商业投资、制造业和男性就业产生负面影响。而当前的这次经济衰退几乎完全源于封锁措施和防范性居家隔离。受影响的领域主要包括私人消费、服务业和女性就业(当然依赖于全球供应链的制造业公司也会受到冲击)。由于过去从未发生过此类经济冲击,所以目前评估其规模和持续时间要困难得多。

假设大多数国家均不会发生第二波疫情,或者即使发生亦不会导致重新采取大规模的封锁措施,那么目前正在全力推进的经济复苏应该会呈“V”字型,即经济在今年上半年急剧衰退后会在下半年急剧回升。作为全球前两大经济体,美国和中国2021年的产出应该分别是能够回归到2019年的水平(美国)和比2019年高出10%(中国)。即使不发生新冠肺炎疫情,美中两国的经济增速今明两年也会下滑,因为预计两国本来就只能分别取得2%和6%的增长率,但至少这种下滑不会持续太久。

遗憾的是,同样的预测对于西欧则并不适用。西欧2021年的产出可能会较2019年下滑约2%,至2022年可能仅会略高于该水平。预计德国和英国的表现将会最佳,两国2019至2022年的增长率可能会达到2%,而意大利(属于主要国家之一)则可能会下滑近2%,到2023年才能恢复到2019年的GDP水平。其中许多差异源于各国为应对衰退而出台的经济政策不同。欧洲央行及英国银行均已采取强劲的刺激措施,因此欧洲各地采取的货币政策都很相似。另一方面,财政政策的规模并不一致。例如,德国拥有比意大利更大的空间来提高政府开支和减少税收。此外,德国向困难家庭和企业分配资金的效率和速度也比意大利要高。

如果发生第二波重大疫情,则情况会显著恶化,而最终的复苏曲线将更接近“U”型而不是“V”型。按此假设,2021年,世界各地(包括中国)都将出现进一步的负增长率,而如果GDP连续两年下降,则2022年的复苏幅度将非常有限。美国经济将在2024年恢复至2019年的产出水平,欧元区和

英国在2025年才会实现,而意大利则可能需要到2028年才会恢复到该水平。对于发达国家而言,新冠肺炎疫情将会造成自“大萧条”以来时间最长、幅度最深的经济衰退。对新兴市场而言,2019至2025年期间的增长率将从上个十年的每年5%下降至每年仅3%。

无论是上述哪一种情形,欧元区南方成员国(尤其是意大利)受到的冲击都要大于北方成员国。在整个欧洲,预算赤字和公共部门债务水平预计将大幅上升,但所导致的结果却将不同。尤其是,目前意大利与希腊的公共债务/GDP比率已远高于德国与荷兰。这些差异在未来几年可能会进一步加剧,而这很可能会重新引发金融市场的紧张局势。主要得益于欧洲央行的弹药库,欧元崩溃的可能性似乎仍然不大,但德国和意大利等国家的债券利差不断上升、部分国家经济继续停滞、民粹主义和疑欧派政客的存在等一系列因素,可能会为退出单一货币政策的主张提供充分依据。

专家

与德安华保持领先

并购、合资企业、重组的独立性业务分析

在合资企业的组建、重组和并购交易中,管理层和董事会通常需要对标的业务的价值评估,作为参考和谈判用途。我们以下列方式,协助客户作出明智决策,以及与交易中涉及的各个利益相关方进行协商。