出版物

February 16, 2026

KROLL全球软件行业估值及并购交易报告- 2026年冬季

报告主要亮点

交易量与价值

- 2025 年软件并购(M&A)交易量达 2,897 宗,创十年新高,年增 35%。

- 总交易金额 2910 亿美元,为十年来第二高。

买方结构

- 策略型买家占比 71%,创九年新高,主要收购 AI 能力与平台。

- 策略型买家支付的估值溢价达 27%,为十年最大。

市场趋势

- 公共 SaaS 股票在 2025 年 Q4 出现大幅抛售,估值倍数下降至 4.6x NTM 收入,创九年低点。

- 2026 年初更出现「SaaSpocalypse」,北美科技软件指数下跌 23%。

并购焦点领域

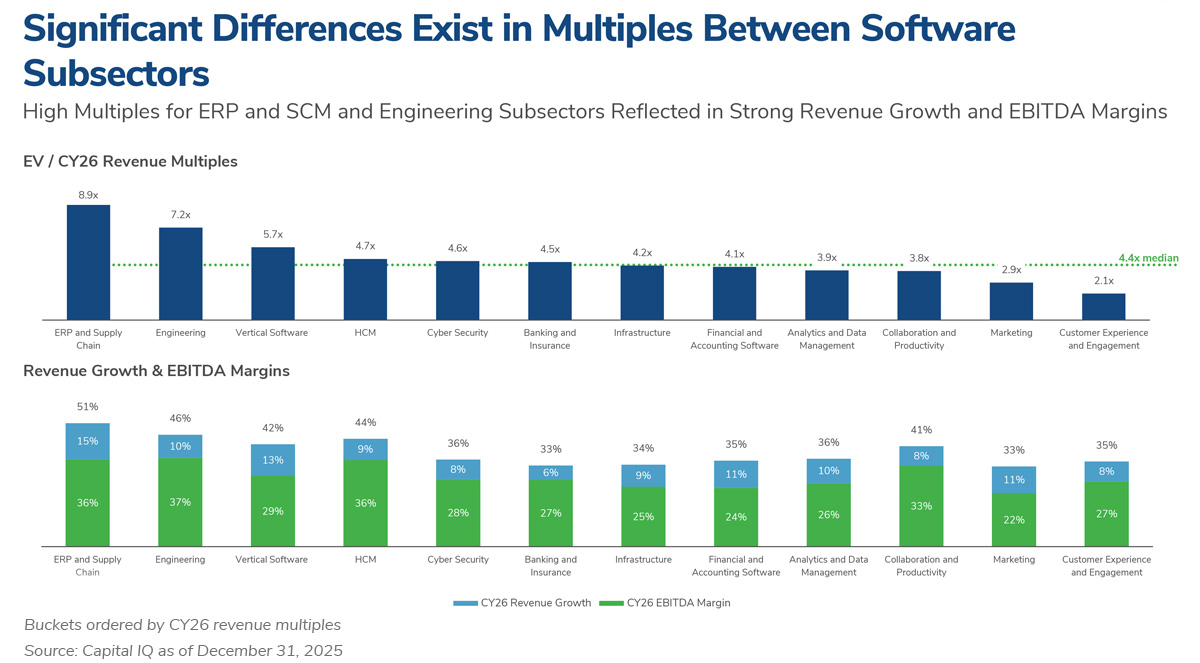

- 活跃于 资安、基础设施、ERP、客户体验、垂直市场软件。

- 非传统买家(如 CBRE、Caterpillar、Thermo Fisher)也进入市场,反映 AI 与云端驱动的转型。

代表性交易

- IBM 收购 Confluent(实时数据串流与生成式 AI 平台),价值 111 亿美元。

- Thermo Fisher 收购 Clario(临床试验数据平台),价值 90 亿美元。

- ServiceNow 收购 Armis(资安平台),价值 78 亿美元。

- Palo Alto Networks 收购 Chronosphere(云端监控平台),价值 34 亿美元。

估值与倍数

- 策略型买家估值倍数比 2024 年上升 14%,PE 倍数则维持长期平均。

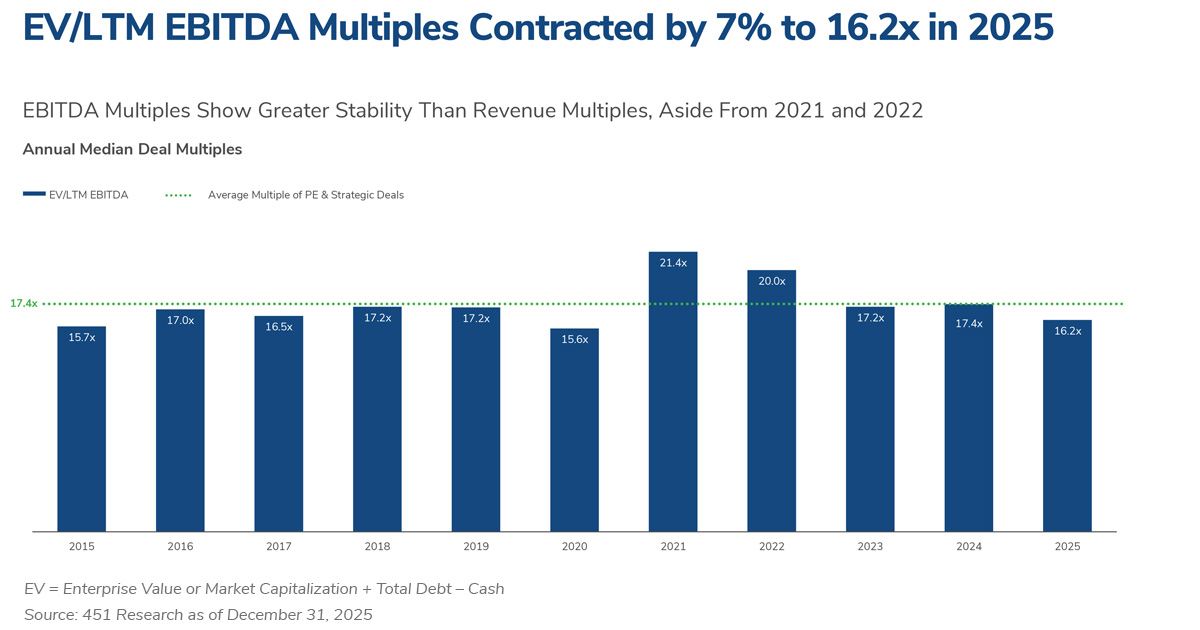

- EBITDA 倍数在 2025 年收缩至 16.2x,但高收入企业仍享显著溢价。

投资人观点

- 投资人重新评估生成式 AI 对传统软件商业模式的冲击,尤其是按席位定价模式与利润结构。

- AI 被视为并购与投资的核心驱动力,具备 数据护城河与嵌入式 AI 能力的公司更受青睐。

报告内容包括全球数据分析, 市场概览, 主要交易摘要, 和交易统计数据,部分分析图例如下: