出版物

February 16, 2026

KROLL全球软件行业估值及并购交易报告- 2026年冬季

2025 年网络安全并购 (M&A) 概况回顾

- 交易量与金额创新高:全年共 303 笔交易,总值达 788 亿美元,比 2024 年成长 36%。

- 大型交易集中在 Q4:包括 Palo Alto Networks、ServiceNow、Francisco Partners、Veeam 等公司,涉及观测性、暴露管理、端点防护与数据保护。

主要趋势

- 非网安买家积极进场:如 Mitsubishi 收购 Nozomi Networks、ServiceNow 收购 Armis 与 Veza、Twilio 收购 Stych。

焦点领域

- 风险管理与合规:受监管趋严、营运风险上升及 AI 工具推动。

- 身份管理:因云端转型与 AI/机器身分管理需求而激增。

- AI 安全:如 Zscaler 收购 SPLX,用于 AI 资产管理。

代表性交易

- ServiceNow 收购 Armis (约 78 亿美元):扩展至 OT/IoT 安全,强化企业风险管理。

- Francisco Partners 收购 Jamf:强化 Apple 装置管理与教育市场。

- Palo Alto Networks 收购 Chronosphere (22 亿美元):提升 AI 规模的云端可观测性。

- Veeam 收购 Securiti.ai:将备份与复原拓展至 AI 驱动的数据治理。

市场与估值

- 公开市场估值走势:Q4 EV/NTM 收入倍数由 10.7x 下滑至 9.5x。

- 估值中位数:软件网安交易 EV/Revenue 中位数约 9.9x;托管安全服务 EV/EBITDA 中位数约 11.1x。

- 领先公司:Cloudflare 与 CrowdStrike 以最高收入倍数 (~25x、20x) 交易。

展望 2026

- 持续焦点:AI 威胁侦测、身份管理、云端安全。

- 平台整合:大型买家透过并购打造整合式安全平台。

- 市场规模:全球网安市场超过 2000 亿美元,年复合成长率约 13%。

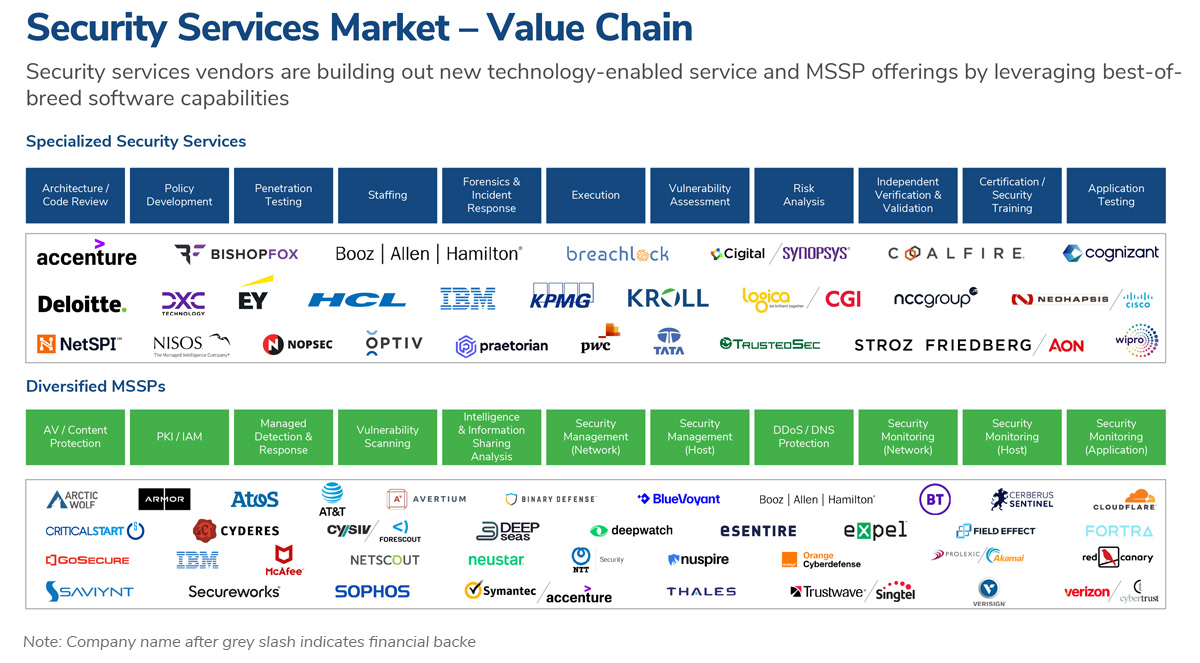

报告内容包括全球数据分析, 市场概览, 主要交易摘要, 和交易统计数据,部分分析图例如下: