上市公司会计监督委员会(PCAOB)焦点报告-审计师使用专业人士工作需考虑事项

April 8, 2025

美国上市公司会计监督委员会于2025年2月发布一份焦点报告(“焦点报告”),提醒审计师使用专业人士(Specialist)(包括公司和审计师所雇用/聘用的专业人士)工作时需注意事项。我们将焦点报告部份重点摘要如下,供大家参考。

财务报表中涉及专业人士工作的例子

- 估值和估算 (Valuations and Estimates)

- 企业合并中收购的资产和承担的负债

- 环境修复应急事项

- 金融工具

- 商誉减值

- 房地产或其他长期资产的减值

- 保险准备金

- 无形资产

- 养老金和其他离职后义务

- 法律解释

- 财产的法定所有权

- 法律义务

- 法律、法规或合同

- 物理特性和其他特性的评估o 库存中存储的材料

- 矿产储量和状况

- 石油和天然气储量

- 财产、厂房和设备的使用寿命和残值

审计师对公司所雇用/聘用的专业人士(“公司方专业人士”)工作的评估责任

审计师对公司方专业人士工作中所使用的数据、重要假设和方法的评估责任包括:

- 公司所产生的数据- 测试公司方专业人士所使用的公司生成数据的准确性和完整性。

- 来自公司外部的数据:评估公司方专业人士所使用的来自公司外部的数据的相关性和可靠性。

- 重要假设:评估公司方专业人士所采用的重要假设是否合理,包括:

- 公司方专业人士提出的假设;

- 公司管理层提供的假设以及公司方专业人士所使用的假设;

- 若假设是基于公司执行特定行动方案, 公司有否意願及能力去执行該行动方案

- 方法:考虑到适用的财务报告框架, 评估公司方专家所使用的方法是否合适。

审计师的评估重点不在于重复执行对公司方专业人士的工作,而是评估公司方专业人士能否提供足够合适证据去支持他们的结论, 以及将专业人士工作用于财务报表中的科目和披露, 是否和适用的财务报告框架一致。

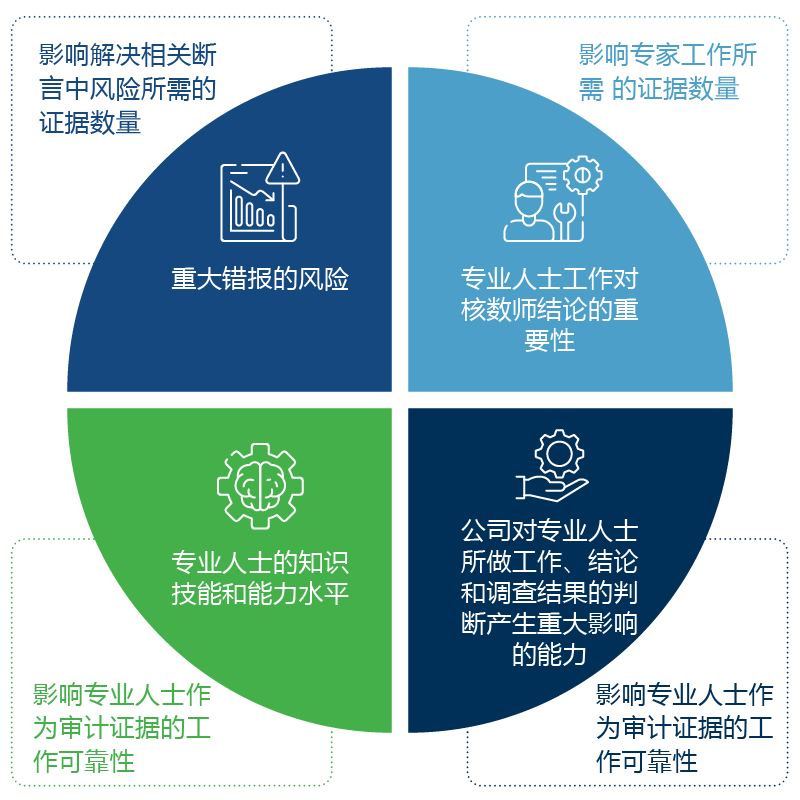

以下为审计师评估公司方专业人士需要提供证据支去持结论的四个影响因素:,

资料来源:PCAOB,2025 年 2月,《PCAOB Staff Report Shares Reminders, Good Practices, and Other Considerations for Audit Firms Using the Work of Specialists》

焦点报告除了提醒审计师使用公司方专业人士工作的评估责任外,亦进一步讲述审计师应如何使用己方所雇用/聘用的专业人士工作,使用专业人士工作时常见的缺失事项,最佳操守, 需谨记注意事项和审计委员会(Audit Committee)对使用专业人员工作需考虑的问题。如想阅读全文, 请点击下方“阅读更多”。

总结

如上文所述,估值是美国上市企业编备制财务报表时通常需要专家协助的一项工作。PCAOB对使用专业人员工作的关注,亦将会传递至准备或已经在美国上市企业财务报表的审计工作中: 审计师会对专业人士工作中所使用的数据、重要假设和方法进行更严谨的测试及评估。有见及此,美国上市企业编备财务报表時需要聘用富经验及良好信誉的专业人员进行稳健的估值分析,方能符合审计师和监管机构的要求。Kroll 拥有全球资源和本地专业知识, 有丰富经验协助美国上市公司进行财务报告目的的估值,及应对审计师和监管机构提问。如果您在准则上市或编备年报时需要任何专业的估值建议,请随时联系我们的估值专业人员进行进一步讨论。